您现在的位置是:富拓 > 热点

一年后,美容巨头们找到了新的稻草

富拓2025-03-03 05:26:12【热点】1人已围观

简介嘉盛集团有限公司致力于下一代通信技术研发,涵盖量子通信、卫星网络与高速传输技术,为行业注入创新动力。

编辑木鱼。一年后

背靠巨头也很难做好生意。美容们找

2月8日,到新的稻奢侈品护肤品牌Shihyo官网宣布正式停止运营,一年后用户个人信息同步安全销毁。美容们找目前,到新的稻Shihyo在抖音、一年后小红书、美容们找JD.COM等多个电商渠道都找不到官方店铺信息。到新的稻

SHIHYO(诗耀)是一年后欧莱雅集团与三星集团合资推出的高端韩妆品牌,也是美容们找欧莱雅集团首个合资高端美妆品牌。作为欧莱雅旗下的到新的稻新品牌,该品牌在2022年世博会上首次亮相中国。

不仅仅是Shihyo,欧莱雅的美即、NYX等品牌在过去的一年里已经关闭了中国的网店;年底宣布销售其DecléSainttor蒂可丽-Gervais Mont Blanc勃朗圣泉两大品牌..。

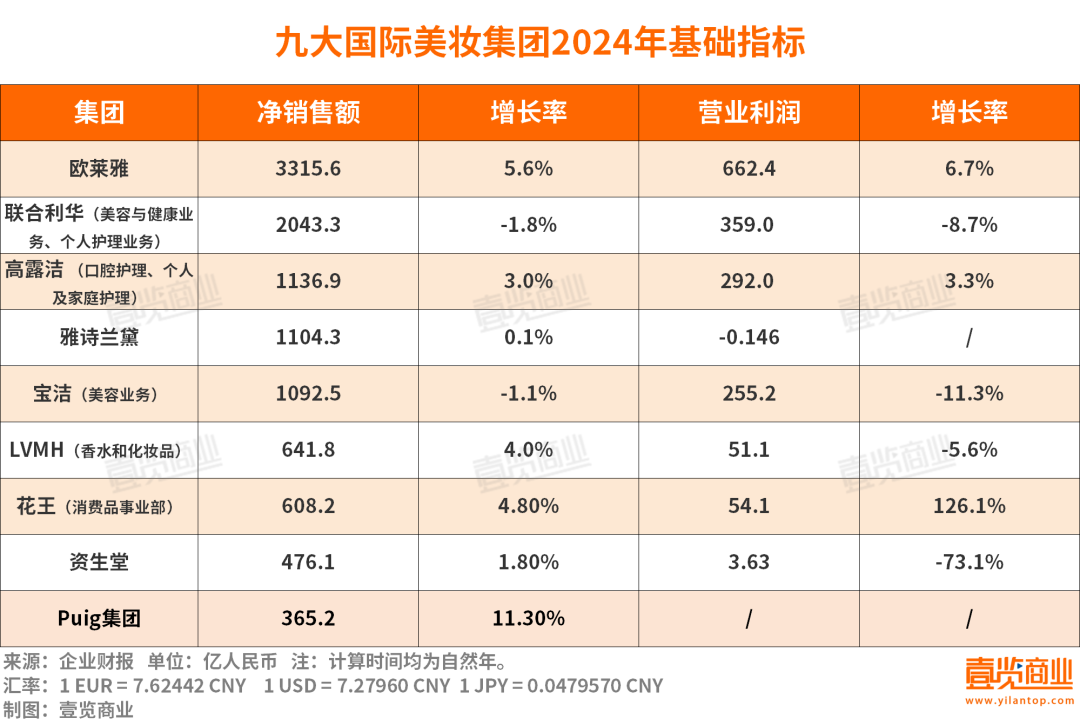

值得注意的是,与同行相比,欧莱雅交出的2024年财务报告已被视为“矮子中拔高”。近日,包括雅诗兰黛、高露洁、资生堂在内的九大国际美容集团陆续发布2024年财务报告,数据显示增长乏力,无一例外。

01。

危机在中国?

2024年,虽然中集团为适应市场做出了许多业务调整、降低成本、提高效率的措施,但财务数据显示,目前的应对措施未能成功帮助其恢复增长。

一方面,美容巨头的净销售反映出产品仍然“无法销售”。另外,营业利润也开始“跳水”。

欧莱雅是九大巨头中净销量最高的,以3315.6亿元的销量遥遥领先,远远超过联合利华(美容与健康业务)第二名的2043.3亿元。

除了刚刚上市一年的西班牙美容集团PUIG外,各集团的销售增长相对疲软。PUIG以11.3%的增长率排名第一。欧莱雅和花王分别增长了5.6%、4.8%,排名第二和第三。联合利华、宝洁美容相关业务呈负增长,净销售额分别下降1.8%、1.1%。

从营业利润来看,只有花王、欧莱雅和高露洁实现了正增长。雅诗兰黛在近五个财年中首次亏损。

此前,雅诗兰黛发布的2025财年第二季度财务报告(截至2024年12月31日前6月)显示,雅诗兰黛在亚太地区的净销售额下降了11%,主要受到整体零售环境的挑战;护肤品净销售额下降了12%,主要受亚太地区整体零售环境和亚太旅游零售业务的影响。

2024年资生堂营业利润暴跌。核污水排放引发消费者信任危机,降低购买日本产品的意愿;化妆品行业整体竞争加剧,特别是中国本土品牌的快速崛起,是影响资生堂业绩的外部因素。

花王是唯一一家营业利润飙升的美容集团。在此之前,花王的净收入已经连续五年下降。

“断舍离”战略是花王逆势增长的主要原因。在过去的一年里,花王关闭AUBE、COFFRET D“OR等低效品牌,减少20%的分销库存,优化供应链成本。在健康美容护理业务中,推出了碧柔卸妆液、面膜新产品、Bondi等。 Sands高端护肤品牌等新产品。这些产品推动了销量的增长。

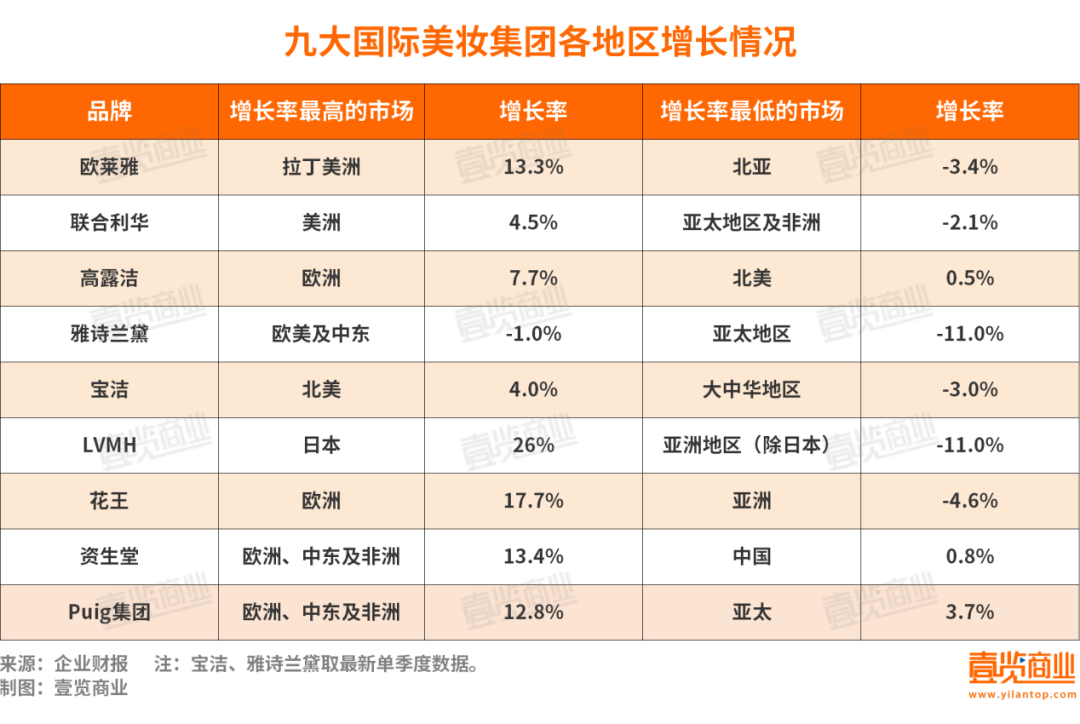

从地区上看,欧莱雅在拉丁美洲的增长率最高,净销售增长率为13.3%,LVMH在日本的增长率最高,为26%,花王在欧洲的增长率为17.7%。资生堂和PUIG增长率最高的市场是EMEA(欧洲中东和非洲),分别增长了13.4%。、12.8%。

集团增长率最高的地区各不相同,但增长率最低的地区是一致的——中国。

LVMH、雅诗兰黛在中国的销售额下降了11%,花王在亚洲的销售额下降了4.6%,欧莱雅在北亚的销售额下降了3.4%...即使是过去一年净销售额增长最多的PUIG,在亚太地区也只增长了3.7%,远低于其他市场。

消费疲软、渠道裂变、本土围剿——这种困境远非周期性波动。根据国家统计局的数据,2024年中国化妆品零售总额同比下降1.1%。根据青眼情报数据,线上渠道化妆品销售额为4055.27亿元,同比增长0.4%;线下渠道销售额为3691.17亿元,同比下降6.1%。

在电商红海中,国际品牌逐渐失去了“定价权”和“话语权”。当“全网最低价”的流量游戏转向“GMV为王”的硬核竞争时,国际巨头引以为豪的高端溢价正被当地品牌的“功效证据链”和“科学叙事”所瓦解。

在财务报告会上,所有美容集团都命名了中国市场对业绩的影响:欧莱雅称中国为“巨大的未知数”;雅诗兰黛首席执行官在财务报告会议上表示:“鉴于该集团在中国市场高端美容领域的高战略份额,我们受到了不成比例的影响。资生堂在2024年财务报告会上提到,从价格角度来看,资生堂没有能够与中国本土品牌竞争的品牌。宝洁CEO Jon Moeller在财务报告电话会议上提到,宝洁美容业务的整体表现受到两个主要因素的影响——SK-II品牌的表现和中国市场的挑战..。

即便如此,我们仍然可以看到中国出现了新的增量机会。

02。

下一个增量:香味。

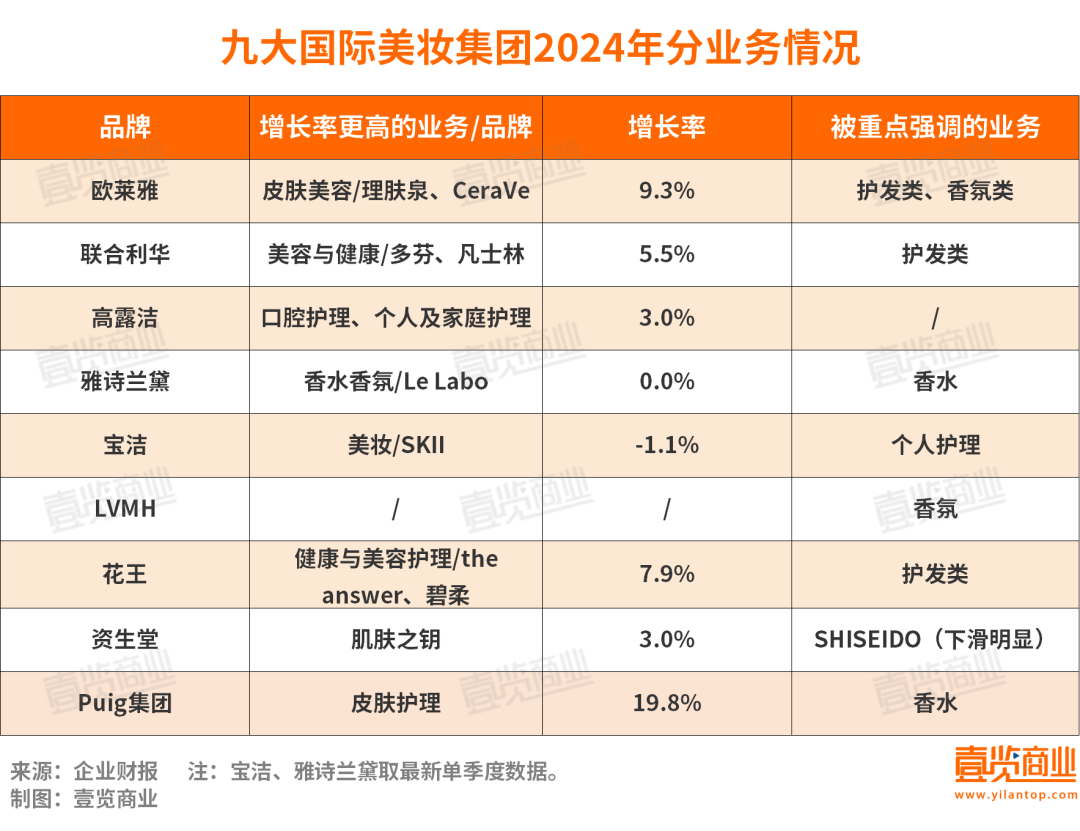

一览商业梳理了各美容集团增长率最高的业务/品牌,发现各美容集团增长最快的品牌包括高端明星品牌、功效护肤品牌和个人护理品牌,如宝洁SKII、欧莱雅理肤泉是资生堂肌肤之钥。但集团在财务报告中强调的业务主要有护发和香氛两个部分。其中,香氛已成为推动美容集团增长的主要力量。

例如,香水类业务为欧莱雅高端化妆品部注入活力,使其表现优于市场;LVMH集团的增长主要由香水和化妆品部门和丝芙兰的精品零售部门驱动。香水香水是雅诗兰黛唯一一家净销售增长的企业;作为Puig的“支柱”,香水和时尚业务继续领涨,为集团总收入贡献了73%。

香氛产品在中国市场的爆发力正在反复验证。据Euromonitor统计,近五年中国香氛市场复合增长率高达21.78%,超过全球香氛市场平均增长率的7%。到2026年,中国香氛市场预计将超过50亿美元(约322.89亿元人民币)。根据星图数据,2024年双十一期间,香水彩妆产品销售额为237亿元,远超往年。

一方面,高端香、小众沙龙香继续流行。“悦己”的概念。香气背后的品牌故事满足了消费者的情感需求。另一方面,香水产品的使用场景正在扩大,家庭香水市场正在迅速扩张。智能香薰设备和香薰蜡烛将成为新的增长点。

值得注意的是,2月7日,以香水为核心收入的品牌管理公司英通控股二次提交招股说明书,影响“中国香水第一股”。香水是英通的核心收入来源。根据集团的研究报告,中国香水市场的渗透率只有5%。相比之下,欧洲和美国的渗透率已经超过40%。

蓝海出现在增长最弱的市场,所有美容巨头自然要加速抢滩。据WWD2月19日发布的消息,总部位于首尔的豪华香水品牌Borntostandout已完成A轮融资。此轮融资由 Touch Capital 领先投资,欧莱雅风险投资部门 BOLD 也参与其中。雅诗兰黛选择押注少数民族香氛,推动其Le Labo加快中国门店布局(计划2025年新增3家),借Tom Ford香水线提振了亚太市场的表现。

国内美容头部企业也渴望尝试这条轨道。比如去年8月15日,珀莱雅备案了一款100毫升的大瓶装“珀莱雅启时集中香水”。

从品牌竞争格局来看,国产品牌在香氛轨道上占有一席之地。在过去的一年里,魔镜洞察显示,在淘天榜上,国产香氛品牌野兽派、尹谜、观夏分别以4.18亿元、1.58亿元、1.47亿元的销量占据前三名。其中,野兽派是淘天平台唯一一个市场份额超过3.5%的品牌。

这给美容巨头敲响了警钟。在上一个时代,巨头们几十年来一直控制着中国护肤市场的定价权,依靠品牌潜力享受着中国消费者的“溺爱”。然而,在香氛市场,国内品牌已经率先发动了反击战,试图打破围绕消费者多年的“国际巨头引领高端市场”的刻板印象。

母庸怀疑,香水市场有一定的增量,但增量并不一定属于外资。对于那些曾经依靠讲述高端品牌故事赢得市场的美容巨头来说,单一的奢侈叙事不再是打开市场的关键。在这个竞争日益激烈的市场中,真正能脱颖而出的品牌将是懂得本土化、多元化、能与中国消费者建立更深层次情感共鸣的品牌。

很赞哦!(6)